2026-04-29 22:03 点击次数:169

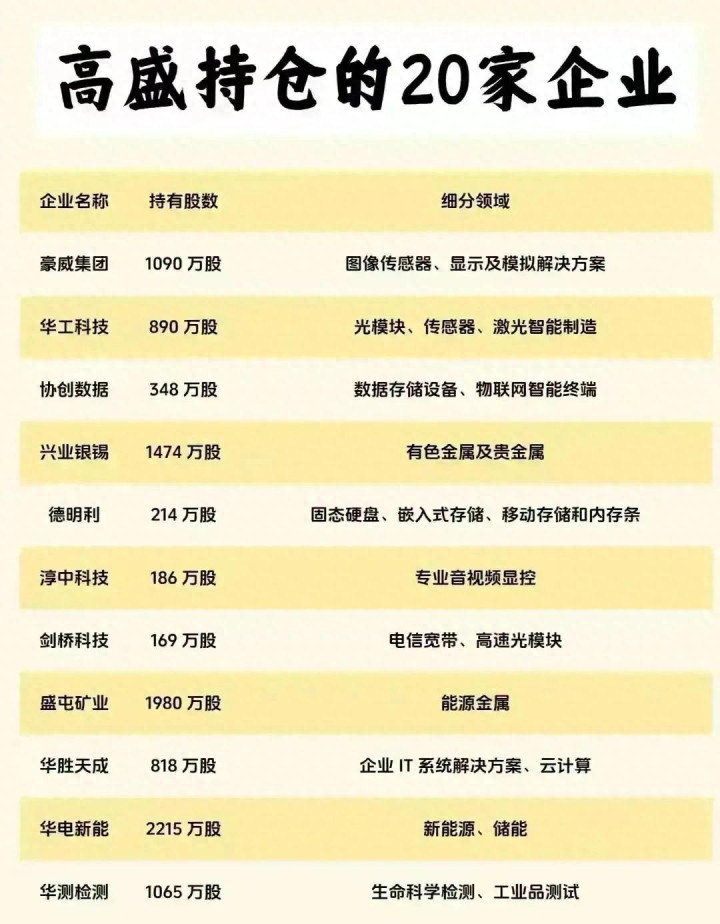

最近这段时间,这张高盛持仓20家A股企业的名单,在各个投资圈子里传得沸沸扬扬。好多朋友拿着这张表来找我,开口就问,这名单里的代码能不能直接买,外资的作业是不是闭眼抄就能稳赚。说实话,每次遇到这种问题,我都得先跟大家说句掏心窝子的话:但凡你只盯着股票代码、持股数量,连这家公司是做什么的、外资为什么买它都没搞明白,就脑子一热往里冲,最后大概率不仅赚不到钱,还得结结实实踩个坑。

很多人对外资总有种莫名的迷信,觉得外资买的就是好公司,跟着买就能躺赢。但你要想明白,像高盛这种顶级外资机构,人家的每一笔持仓,都是经过一整套完整的投研体系,对产业趋势做了深度调研、对公司基本面做了反复验证之后的结果。人家买的从来不是一个冷冰冰的代码,是代码背后的产业逻辑、公司的核心竞争力,还有未来三到五年的盈利确定性。你要是只抄个代码,不抄人家的底层逻辑,就跟考试的时候只抄了个选择题答案,连题目问的是什么都没看一样,怎么可能考得好?

今天咱们就不玩虚的,不整那些普通人听不懂的机构黑话,也不搞什么代码推荐,就用大白话,把这份持仓名单掰开了揉碎了,给你讲透高盛的选股逻辑,还有这些公司背后的产业真相。不夸张,不忽悠,只讲实打实的东西,让你看完之后,不仅能看懂这份名单,还能学会怎么去看外资持仓,怎么去判断一个行业、一家公司的真实价值。

先跟大家说一个最核心的点,你把这20家公司的细分领域摊开来看,就会发现一个特别有意思的规律:这些公司看似分散在各行各业,从光模块到数据存储,从新能源发电到有色金属,从检测服务到IT解决方案,看似八竿子打不着,实则全都踩在了同一个大方向上——那就是中国产业升级过程中,有真实刚性需求、有核心技术壁垒、有明确国产替代空间的硬赛道,没有一家是纯靠炒概念、讲故事撑起来的空壳公司。

这也是外资机构和很多普通散户最大的区别。散户买股票,看的是今天能不能涨、有没有热门题材、有没有人吹票,想的是今天买明天卖赚个快钱;而外资买股票,看的是未来三五年,这个行业有没有持续的发展空间,这家公司能不能在行业里站稳脚跟、实实在在赚到钱,赚的是行业发展和公司成长的长期钱。搞懂了这个区别,你才算真正看懂了外资持仓的本质。

咱们先看这份名单里占比最高、也是大家最熟悉的AI算力相关硬科技赛道,这里面集中了近一半的公司,包括做图像传感器的豪威集团,做高速光模块的华工科技、剑桥科技,做数据存储的协创数据、德明利,做企业IT解决方案和云计算的华胜天成,还有做专业音视频显控的淳中科技。这些公司凑在一起,刚好把AI算力从核心硬件到配套应用的全链条,给覆盖得明明白白。

很多人一听到光模块、存储,第一反应就是,这不是前两年炒过的AI概念吗?早就过气了,还有什么好讲的。但我要跟大家说句实在话,高盛买这些公司,买的根本不是AI的题材热度,是AI产业落地带来的、实打实的、持续爆发的刚性需求。咱们用最通俗的比方来讲,现在的AI大模型,就像一个超大型的智能图书馆,要处理和运算海量的数据信息,而光模块,就是这个图书馆里的高速传送带,所有的数据要在不同的算力芯片之间、不同的算力中心之间快速传输,全靠这个传送带。咱们平时家里上网,百兆、千兆的宽带就足够刷视频、玩游戏了,但AI大模型训练需要的带宽,是家用宽带的成千上万倍,普通的传输方案根本带不动这么大的数据量。

现在整个行业的真实情况是,800G的高速光模块刚完成大规模的市场普及,1.6T、3.2T的更高速率光模块,已经有了明确的市场需求,海外的头部云厂商、AI企业,已经开始陆续下发批量采购订单。而咱们国内的光模块企业,在全球市场的市占率已经超过了80%,从上游的核心光芯片、封装材料,到下游的产品设计、批量交付,有一整条完整成熟的产业链。名单里的华工科技和剑桥科技,都是这个赛道里的头部玩家。华工科技不光在高速光模块领域有成熟的技术储备和稳定的出货量,还同时布局了传感器、激光智能制造,全都是高端制造里的硬赛道,业务的抗风险能力和成长空间都很足;剑桥科技更是早早打入了海外头部客户的供应链,拿到了长期稳定的订单,在高速光模块的技术迭代上,一直走在行业的前列。这些公司都有实实在在的出货量、真金白银的业绩落地,根本不是那种只喊口号、没实际业务的蹭概念企业。

再看存储赛道的协创数据和德明利,很多人对存储的理解,还停留在电脑里的固态硬盘、手机里的内存卡,觉得这就是个没什么技术含量的电子配件。但你不知道的是,在AI时代,存储已经成了和算力同等重要的核心刚需。一个主流的AI大模型,单单一次训练,就要处理PB级甚至EB级的海量数据,这些数据不仅要安全稳定地存储起来,还要随时能被算力芯片高速调用、读取,对存储设备的带宽、延迟、稳定性,都有极致的要求。以前这个赛道,从核心的闪存颗粒,到存储主控芯片,再到最终的存储整机设备,基本都被海外巨头垄断,咱们国内的企业,以前只能做低端的代工组装,赚点微薄的辛苦钱。

但现在行业的情况已经发生了根本性的变化,协创数据主打数据存储设备和物联网智能终端,不光在消费级存储市场站稳了脚跟,还在企业级存储、物联网配套存储领域实现了技术突破,拿到了越来越多的市场订单;德明利则在固态硬盘、嵌入式存储、内存条领域深耕多年,实现了存储主控芯片的自主研发,在工业级、车规级这些高端存储市场,成功打开了国产替代的空间。AI产业的持续发展,带来的是存储需求的爆发式增长,而国产替代的加速,给了国内企业抢占市场份额的绝佳机会,这两个逻辑叠加在一起,就是高盛布局这两家公司的核心原因,根本不是短期的题材炒作。

还有豪威集团,很多人对这家公司不熟悉,甚至没听过它的名字,但你每天用的手机摄像头,很可能就用到了它的产品。豪威集团的主业是图像传感器、显示及模拟解决方案,说白了,图像传感器就是“机器的眼睛”,咱们手机拍照、扫码,靠的就是它来捕捉画面。而现在,随着AI技术的落地普及,这个“眼睛”的应用场景,已经被无限打开了。汽车自动驾驶,需要高规格的车载图像传感器来识别路况、行人和障碍物;工业机器人、AI视觉检测,需要高精度的图像传感器来识别产品的细微缺陷;智慧城市、安防监控,需要大量的图像传感器来采集环境数据。这个赛道的市场需求,正在随着AI的落地,持续稳定地爆发。以前这个领域,基本被索尼、三星这些海外巨头垄断,豪威集团经过多年的持续研发投入,已经实现了核心技术的全面突破,现在已经稳居全球前三的图像传感器厂商,不光能满足国内市场的需求,还能出口到海外,在高端市场和海外巨头正面竞争,这就是实打实的硬实力,也是外资机构最看重的核心竞争力。

剩下的华胜天成和淳中科技,看似和AI的核心硬件关系不大,实则都是AI落地过程中必不可少的配套环节。华胜天成做企业IT系统解决方案和云计算,而云计算本身就是AI发展的基础设施,不管是大模型的训练和推理,还是普通企业的AI应用落地,都离不开云计算的支撑;淳中科技做的专业音视频显控,看似是个小众赛道,实则在智慧安防、工业调度、智慧城市这些AI落地的核心场景里,是必不可少的环节,有非常明确的市场需求,不是凭空炒出来的概念。

讲完了AI硬科技这条主线,咱们再看名单里的第二大方向,就是新能源和上游资源赛道,这里面有高盛持股数量最多的华电新能,还有做能源金属的盛屯矿业、做有色金属的兴业银锡。很多人看到这里会特别疑惑,现在网上到处都在说新能源产能过剩,赛道已经不行了,高盛为什么还要买这些公司?其实这就是外资机构和普通散户最大的认知差,很多散户看新能源,只看整车制造、光伏组件这些内卷最严重、价格战打得最凶的环节,就觉得整个新能源赛道都没机会了,而外资看的,是新能源产业链里,有稀缺性、有稳定现金流、有长期刚性需求的核心资产。

咱们先看华电新能,高盛持有它2215万股,是这份名单里持股数量最多的公司,它的主业是新能源发电和储能,手里握有大量已经并网运营的风电、光伏电站,还有配套的储能项目。很多人觉得新能源电站是重资产行业,没什么成长性,赚不了大钱,其实恰恰相反,这种已经完成建设、并网发电的新能源电站,最大的优势就是有长期、稳定、可预测的电费收入,现金流状况非常健康。不管经济周期怎么波动,只要电站在正常发电,就有稳定的收入进账,是典型的弱周期、稳增长的核心资产。而且随着双碳目标的持续推进,绿电交易的市场规模越来越大,很多企业为了实现自身的碳中和目标,愿意花更高的价格购买绿电,这又给华电新能这样的企业,带来了额外的利润增长点。像高盛这样的长线外资机构,最喜欢的就是这种现金流稳定、盈利确定性高的资产,根本不是那种赚一波快钱就没了的题材股。更重要的是,现在咱们国家正在全力推进新型电力系统建设,新能源和储能是其中的核心环节,有持续的政策支持,长期发展的确定性非常高,这也是高盛大举买入的核心原因。

再看盛屯矿业和兴业银锡,一家做能源金属,一家做有色金属及贵金属,很多人觉得这就是强周期的资源股,没什么成长性,买它就是赌周期,其实不然。咱们先看需求端,盛屯矿业布局的锂、镍、钴这些能源金属,是新能源汽车动力电池、储能电池的核心原材料,只要新能源产业还在持续发展,对这些金属的需求就有长期的支撑。盛屯矿业经过多年的全球布局,已经形成了从资源开发、冶炼加工到材料销售的完整产业链,有稳定的资源储备和产能,能直接受益于新能源产业的长期发展。而兴业银锡手里的锡资源,更是现在被很多人忽略的刚需品种,不光新能源产业的电池焊接、电子封装需要大量的锡,咱们前面说的光模块、半导体芯片、各类电子设备,都离不开锡,尤其是现在AI硬件爆发式增长,全球对锡的需求一直在稳步提升。更重要的是,锡是稀缺的有色金属,全球的可开采储量非常有限,有稀缺性就有定价权,这种有长期刚性需求、又有资源稀缺性的品种,自然会被外资机构看重。

除了这两大主线,名单里还有一家很有代表性的公司,就是华测检测,它的主业是生命科学检测和工业品测试,很多人觉得检测是个不起眼的小行业,没什么值得关注的,其实这是一个被很多人忽略的黄金赛道。咱们可以静下心来想一下,现在国家在全力推进产业升级,不管是创新药研发、高端制造,还是新能源、半导体,甚至是食品、化妆品,都离不开第三方检测服务。创新药研发的整个过程中,要做大量的安全性、有效性检测;高端工业品出厂之前,要做各项性能、可靠性测试;新能源的电池、光伏组件,要做各种环境、寿命测试,这些都是刚性需求,而且是弱周期的,不管经济环境好不好,只要企业在研发、在生产,检测服务就少不了。

华测检测是国内第三方检测行业的龙头企业,业务覆盖了生命科学、工业品、消费品、贸易保障等多个领域,研发能力强,全国的网点布局全,市场份额一直在稳步提升。检测行业还有一个很大的优势,就是客户粘性特别高,一家企业一旦选定了合作的检测机构,只要服务不出问题,基本不会轻易更换,而且这个行业的现金流状况非常好,基本没有大额应收账款的坏账风险。这种稳健成长、现金流健康、行业天花板高的龙头企业,一直都是外资长线资金的心头好,这也是高盛布局它的核心逻辑。

讲到这里,大家应该就能看明白,高盛这份持仓名单,背后的选股逻辑其实非常清晰,总结下来就是几个核心的原则,这也是咱们普通投资者可以学习借鉴的地方。首先,所有的持仓公司,都有真实的、长期的刚性市场需求,没有一家是靠短期题材、讲故事撑起来的,不管是AI算力、新能源,还是检测服务,都是有实实在在的订单和业绩支撑的,不是空中楼阁。其次,所有公司都有明确的国产替代逻辑,这些公司所在的领域,以前基本都被海外巨头垄断,现在国内企业实现了核心技术突破,正在逐步抢占市场份额,国产替代的空间非常大,这是未来五到十年,中国市场最确定的大趋势之一。再者,所有公司都完全顺应国家的长期发展战略,不管是数字中国建设、制造强国建设,还是双碳目标、健康中国建设,都是国家重点支持的方向,有持续的政策加持,长期发展的确定性很高。最后,这些公司基本都有健康的财务状况,稳定的现金流,不是那种靠融资烧钱、常年亏损的公司,有足够的抗风险能力,能穿越经济周期。

当然,讲到这里,我还是要再跟大家强调一遍,就算你完全看懂了这份持仓的底层逻辑,也不要盲目闭着眼抄作业。首先,外资的持仓是动态变化的,这份名单只是某个时间点的持仓情况,人家可能买了之后,后续会根据产业变化、公司基本面调整持仓,你不知道人家的买卖点,也不知道人家的止损止盈逻辑,盲目抄进去很容易被套在高位。其次,外资的投资周期很长,人家买一只股票,可能是打算拿三年、五年甚至更长时间,很多散户根本拿不住,股价跌个百分之十就慌了神,涨个百分之二十就赶紧卖出落袋为安,就算买对了公司,也赚不到长期成长的钱。还有,外资是组合持仓,通过分散投资来对冲风险,而很多散户可能就拿着几万、几十万的资金,只买一两只股票,一旦踩雷,损失会非常大。最重要的是,投资的本质,是赚你认知范围内的钱,你只有真正看懂了一个行业的发展趋势,看懂了一家公司的核心竞争力,才能在股价波动的时候拿得住,才能真正赚到钱,不然就算别人把代码给你,你也拿不住,更赚不到钱。

从最新的国家政策导向来看,咱们国家对于硬科技创新、产业升级、核心技术国产替代的支持力度,一直在持续加码,从来没有动摇过。《数字中国建设整体布局规划》正在持续落地推进,东数西算工程已经进入二期建设的关键阶段,国家出台了多项政策,支持算力基础设施建设,推动光通信、半导体、存储等硬科技领域的技术突破和国产替代。《制造强国建设纲要》稳步实施,研发费用加计扣除的政策持续优化,给企业研发投入更大的税收优惠,鼓励企业突破卡脖子的核心技术,推动高端制造产业的高质量发展。在新能源领域,国家持续出台政策,推动新型电力系统建设,支持新能源和储能产业的发展,稳步推进双碳目标的实现,给新能源产业的长期发展提供了坚实的政策保障。这些政策都不是短期的刺激措施,是长期的、持续的国家发展规划,给这些赛道的长期发展,指明了清晰的方向,也提供了稳定的政策环境。

说到底,投资从来都不是一件简单的事,没有什么躺赢的捷径,也没有什么必赚的抄作业答案。不管是外资持仓,还是机构调研,都只能给你提供一个参考方向,真正能让你在市场里长期赚到钱的,永远是你自己对行业、对公司的深度认知,是你自己成熟的投资体系。关于高盛的这份持仓名单,还有这些赛道的未来发展,大家有什么自己的看法和理解,也欢迎在评论区一起交流探讨。

理财有风险,投资需谨慎!本文仅个人观点,不构成任何投资建议。